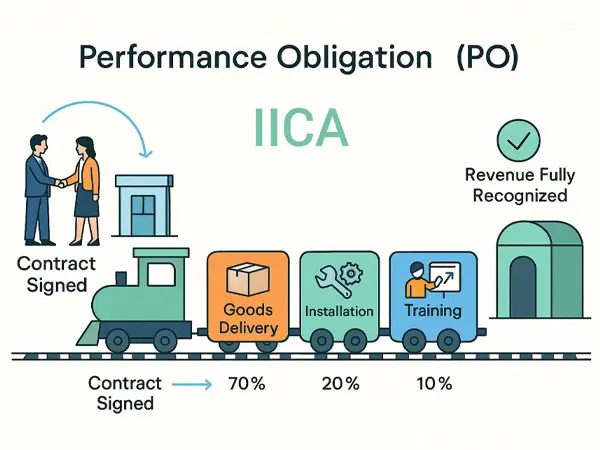

Performance Obligation (PO)

این مفهوم در حسابداری به معنای شناسایی درآمد در زمان یا همزمان با انجام تعهد عملکردی توسط واحد تجاری است. این گام، پنجمین و آخرین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، بر اساس این مرحله، درآمد زمانی شناسایی میشود که کنترل کالا یا خدمت به مشتری منتقل شود. […]

Allocate the transaction price to the performance obligations in the contract

این مفهوم در حسابداری به معنای تخصیص قیمت معامله به تعهدات عملکردی در قرارداد است. این گام، چهارمین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، در این مرحله، واحد تجاری موظف است قیمت معامله شناساییشده در مرحله پیشین را میان تعهدات عملکردی مختلف قرارداد، به نسبت ارزشهای مستقل […]

Determine the transaction price

این مفهوم در حسابداری به معنای تعیین قیمت معامله است. این گام، سومین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، در این مرحله، واحد تجاری باید مبلغ مورد انتظار برای دریافت در ازای انتقال کالا یا خدمات به مشتری را محاسبه کند. ماهیت و اهمیت این مفهوم در حسابداری:قیمت معامله (Transaction […]

Identify the performance obligations in the contract

این مفهوم در حسابداری به معنای شناسایی تعهدات عملکردی در قرارداد است. این گام، دومین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، محسوب میشود. در این مرحله، واحد تجاری موظف است کالاها یا خدماتی را که در قرارداد وعده داده شده و بهعنوان «تعهد عملکردی» تلقی میشوند، بهطور […]

Identify the contract(s) with a customer

این مفهوم در حسابداری به معنای شناسایی قرارداد با مشتری است. این گام، نخستین مرحله از چارچوب پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، محسوب میشود. در این مرحله، واحد تجاری باید ابتدا تأیید کند که آیا توافقی الزامآور با مشتری برای مبادله کالا یا خدمات وجود دارد یا خیر. ماهیت […]

Five-step Model Framework

این مفهوم در حسابداری به معنای چارچوب پنجمرحلهای شناسایی درآمد است. این چارچوب، اساس و ساختار اصلی استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است را تشکیل میدهد و به واحدهای تجاری کمک میکند تا نحوه، زمان و میزان شناسایی درآمد ناشی از قرارداد با مشتریان را بهصورت منظم، قابل اتکا و مبتنی بر اصول اقتصادی […]

Customer

این مفهوم در حسابداری به معنای مشتری است، در حسابداری و گزارشگری مالی، مشتری به شخص یا واحد تجاری اطلاق میشود که کالا یا خدماتی را از فروشنده دریافت میکند و در ازای آن هزینهای پرداخت میکند. مفهوم مشتری در استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره ۴۳ ایران است، اهمیت ویژهای دارد، زیرا این استاندارد فرآیند شناسایی […]

Amortisation

این مفهوم در حسابداری به معنای استهلاک دارایی های نامشهود است. استهلاک دارایی های نامشهود (Amortisation) به فرآیند تخصیص هزینه یک دارایی نامشهود (مانند حق امتیاز، برند تجاری یا نرمافزار) به دورههای زمانی مختلف اطلاق میشود. مشابه استهلاک داراییهای مشهود، استهلاک داراییهای نامشهود نیز بهمنظور تطابق هزینههای این داراییها با درآمدهایی که از آنها حاصل میشود، انجام میگیرد. ویژگیها و […]

Allowance for Bad Debts

#هرروزیک_مفهوم Allowance for Bad Debts معرفی مفهوم:این مفهوم در حسابداری به معنای ذخیره مطالبات مشکوکالوصول (درست تر: مطالبات مشکوک الوصول انباشته) است. مطالبات مشکوک الوصول انباشته (Allowance for Bad Debts) به مبلغی اطلاق میشود که شرکتها برای پوشش مطالباتی که احتمال وصول آنها پایین است، در صورتهای مالی خود تخصیص میدهند. این پیشبینی معمولاً بهعنوان یک حساب کاهشدهنده برای حسابهای دریافتنی گزارش […]

Active Market

#هرروزیک_مفهوم Active Market این مفهوم در حسابداری به معنای بازار فعال است. بازار فعال (Active Market) به بازاری اطلاق میشود که در آن معاملات منظم و مکرر صورت میگیرد و قیمتهای قابلاتکایی برای داراییها یا بدهیها وجود دارد. در یک بازار فعال، قیمتها از اطلاعات عمومی و شفاف بهطور مداوم بهروز میشوند و امکان انجام معاملات در هر زمان ممکن است. این بازار معمولاً تحت […]

Accounting Policies

این مفهوم در حسابداری به معنای رویههای حسابداری است. رویههای حسابداری (Accounting Policies) عبارتاند از اصول، مبانی، مفروضات، قواعد و روشهایی که یک واحد تجاری برای ثبت، اندازهگیری، ارائه و افشای اقلام صورتهای مالی خود بهکار میگیرد. این رویهها در چارچوب استانداردهای حسابداری و با هدف دستیابی به ارائهای منصفانه و قابل اتکا از وضعیت مالی و عملکرد واحد تجاری انتخاب و اعمال میشوند. ویژگیها و اهمیت:رویههای حسابداری شامل طیف گستردهای از […]

Accounting Estimates

این مفهوم در حسابداری به معنای برآوردهای حسابداری است. برآوردهای حسابداری (Accounting Estimates) به فرآیند استفاده از قضاوت حرفهای برای تعیین ارزش یا مبلغ اقلامی در صورتهای مالی اطلاق میشود که تعیین دقیق آنها بهدلیل عدم قطعیتهای ذاتی امکانپذیر نیست. این برآوردها معمولاً در شرایطی بهکار میروند که اطلاعات کامل یا نهایی در دسترس نبوده و حسابدار ناگزیر به استفاده از مفروضات منطقی […]